让不懂建站的用户快速建站,让会建站的提高建站效率!

核心不雅点天元证券:正规股票配资服务,真实交易资金安全有保障

一、若何筹议群众储蓄水平?何为多余?

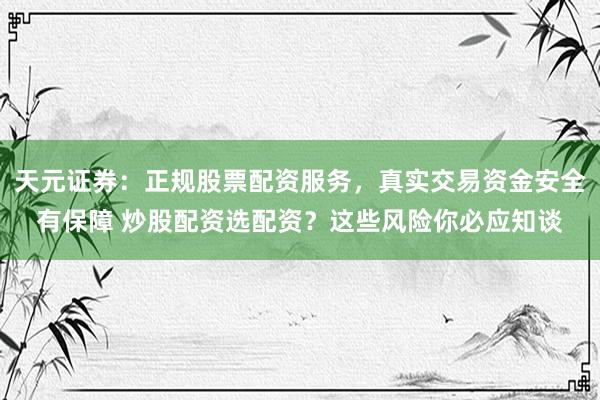

咱们以新兴商场和发展中经济体、德国与日本的频频账户顺差总和,代理筹议群稠密余储蓄水平。数据炫夸,2008年金融危急事后,群稠密余储蓄范畴占好意思国GDP比呈延续下滑趋势,2024-2025年虽小幅升至3.4%,但仍显贵低于次贷危急前的峰值,处于2000年以来偏低水平。结构上,中国多余储蓄孝顺六成以上。

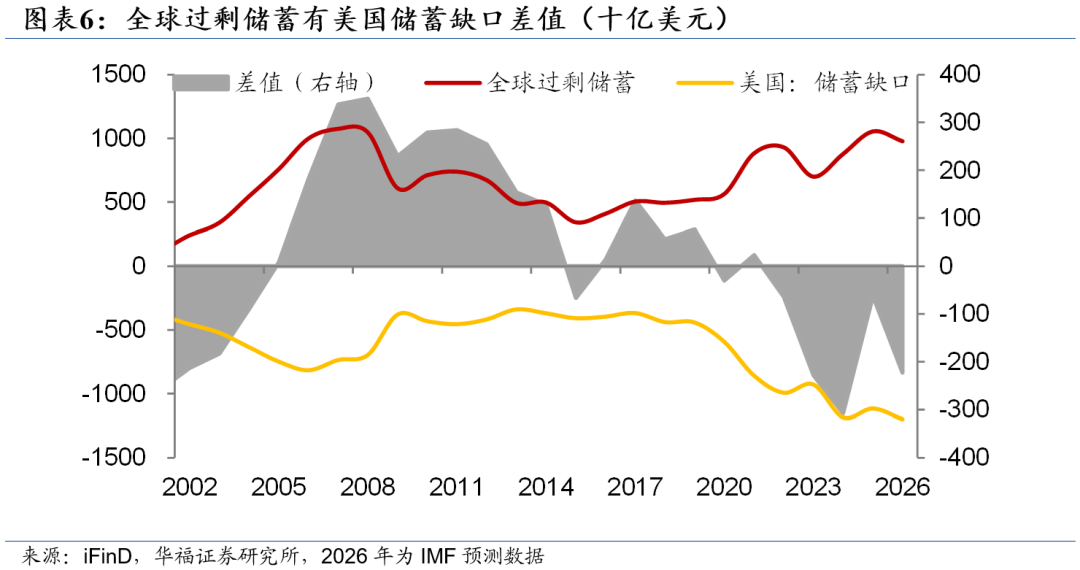

2021年之后,群众主要生意顺差国的多余储蓄范畴与好意思国储蓄投资缺口(储蓄-投资)的差额开动转负,标明群稠密余储蓄开动变得相对缺少,2024-2025年该见识有所反弹,但仍处于负值区间。

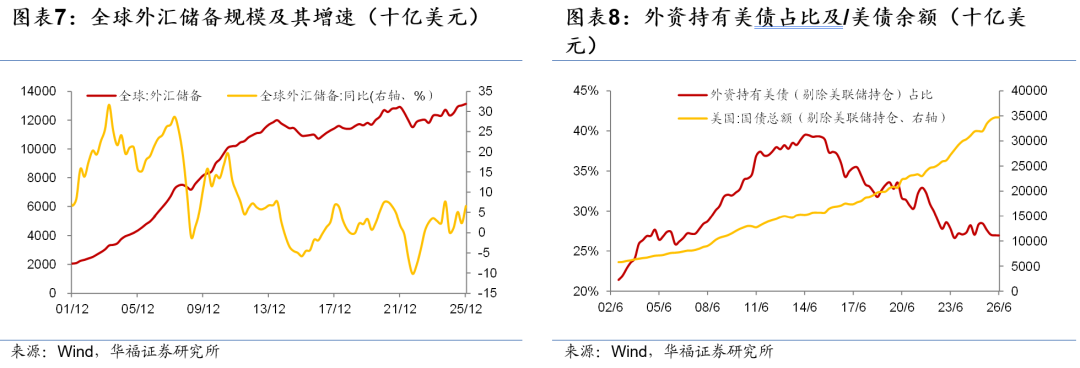

此外,近十年来群众外汇储备基本莫得增量,国外机构捏有好意思债占相比岑岭期回落超12个百分点。均炫夸联系于好意思债供给爆发式增长,群稠密余储蓄供给已呈现显著不及风光。

二、 哪些成分改变群众储蓄现象?

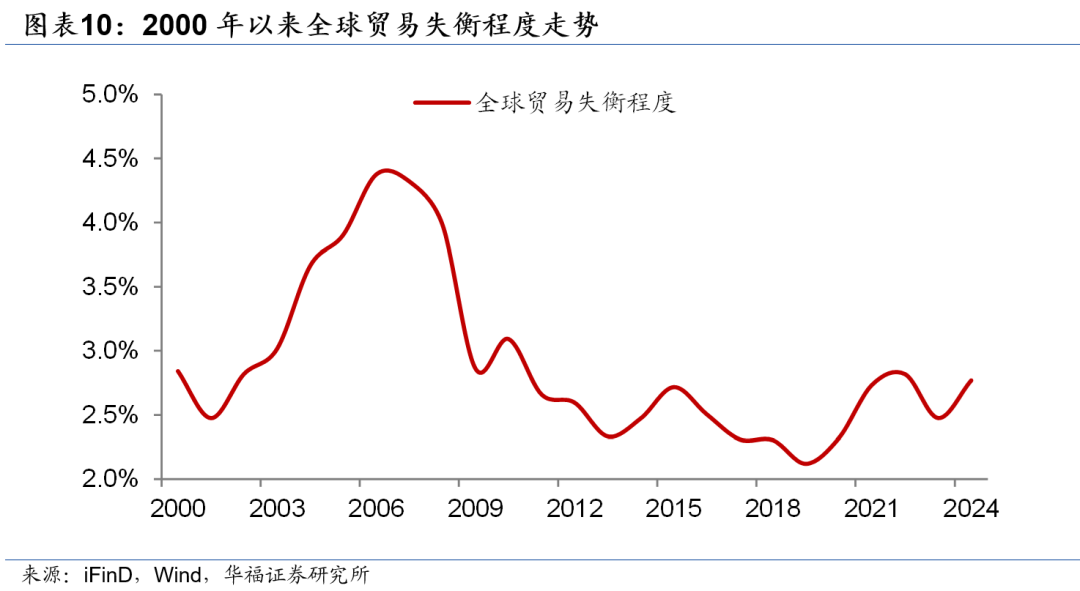

群众生意失衡过程下跌是金融危急后群稠密余储蓄降至低位的主要原因。该见识一般用来筹议群众储蓄与投资在国别层面错配过程,2006年后该项见识自4.4%的高点捏续回落至2019年的2.1%;2020年后虽小幅角落抬升,但全体仍处在历史偏低区间。

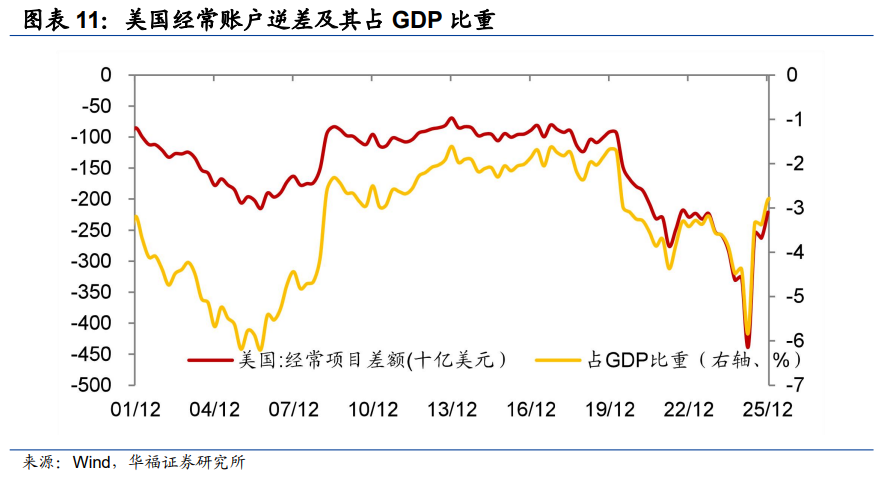

特朗普推动的生意再均衡,或进一步压缩生意顺差国的多余储蓄积聚智力。2025年一季度后好意思国生意逆差快速收窄,当年四季度频频账户逆差录得2210亿好意思元,创下2022年三季度以来的最低水平。

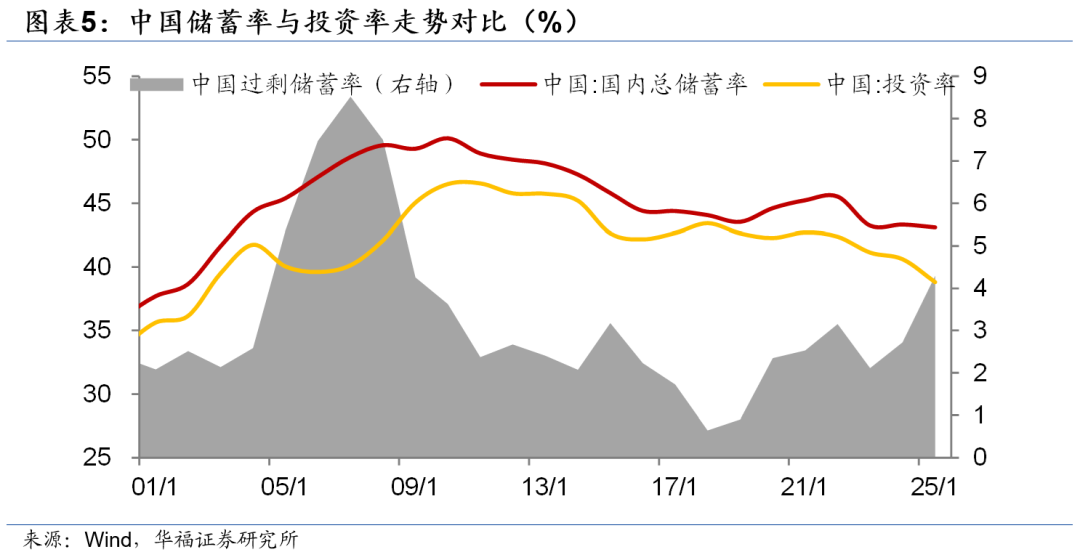

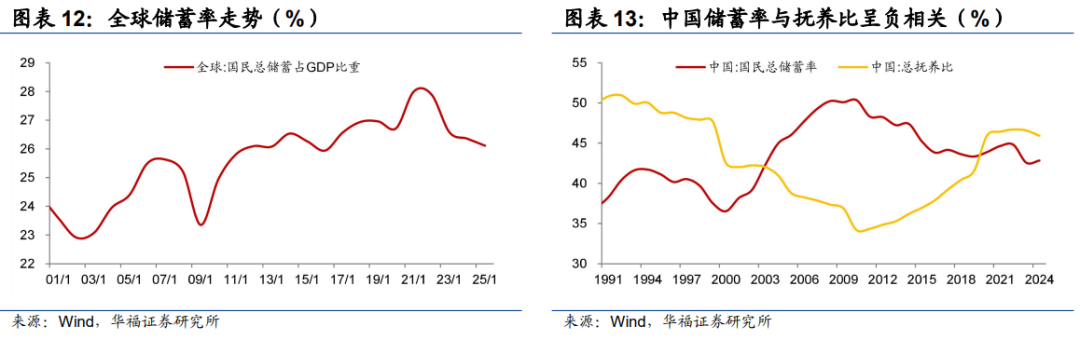

东谈主口老龄化在缓缓花费群稠密余储蓄。群众储蓄率已于2021年涉及峰值,尔后辘集四年捏续下行,2025年群众储蓄率回落至26.11%。

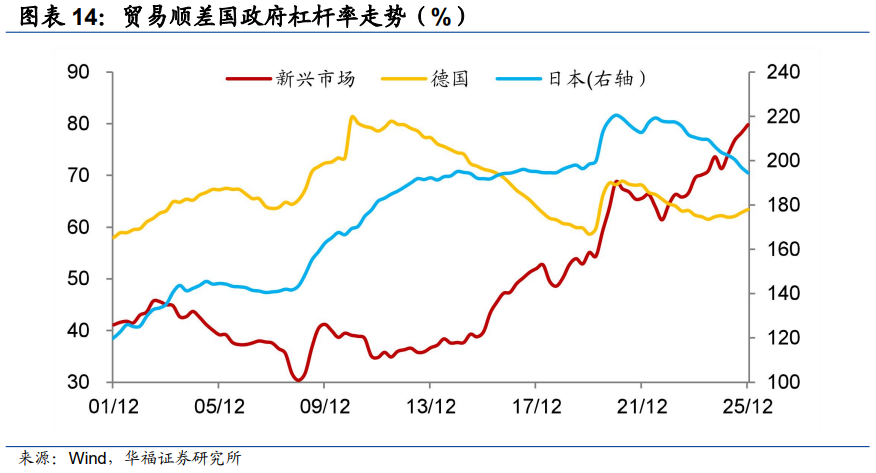

主要经济体政府债务延迟,大量刊行政府债券经受了商场上的私东谈主储蓄。2014 年后以中国为核心驱动的新兴商场政府杠杆率从40%低位一起攀升至80%,增长显贵。

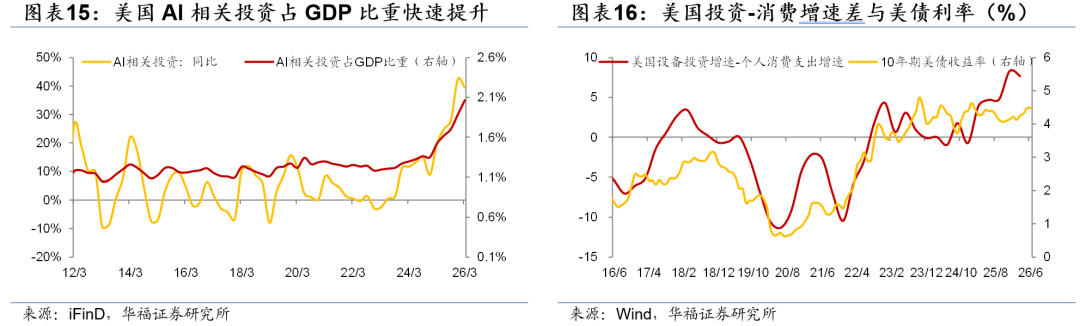

AI产业飞扬拉升群众投资需求,或进一步花费群稠密余储蓄。2024年以来,好意思国AI范围投资迎来大幅扩张,联系干涉占实质GDP比重自岁首1.3%攀升至2.06%,带动投资需求占好意思国GDP比重延续提高。投资端与消费端增速裂口延续扩大,商场资金供需缺口捏续收紧。

地缘与去好意思元化重塑跨境本钱钞票竖立口头,生意顺差国多余储蓄并未捏续流入好意思债商场。2012年以后好意思元储备钞票延续下跌,列国央行捏续减配好意思元钞票,增配欧元、黄金及新兴商场钞票趋势显著。

三、群稠密余储蓄与好意思元:钞票价钱如何锚定?

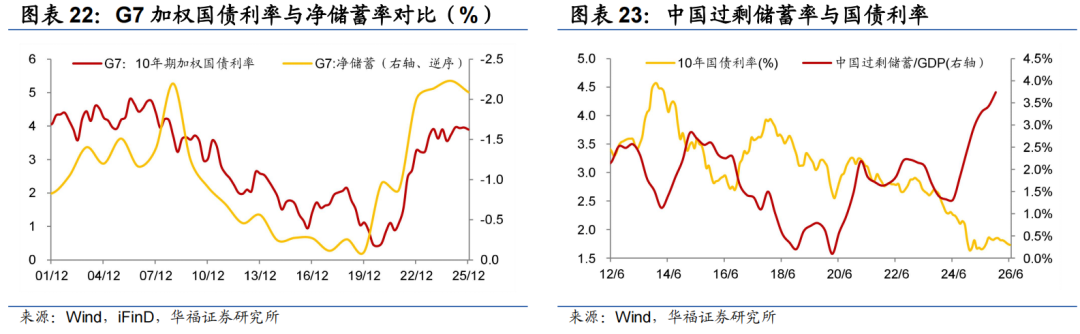

群稠密余储蓄进入相对缺少阶段,其成功效果是进展国度无风险收益率核心的高潮。此外,进展国度储蓄相对不及,中国储蓄相对多余,也讲授了近两年两大经济体利率走势分化。

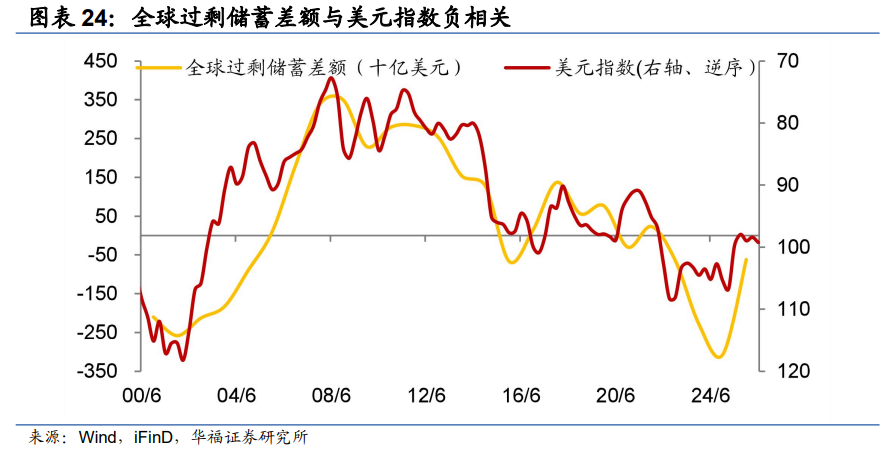

群稠密余储蓄差额与好意思元汇率负联系,核心逻辑或源于群众好意思元流动性供需订价。当群众储蓄增量扩张时,好意思元流动性供给充裕压制好意思元汇率,好意思元指数下行;反之,好意思元指数或者率上行。

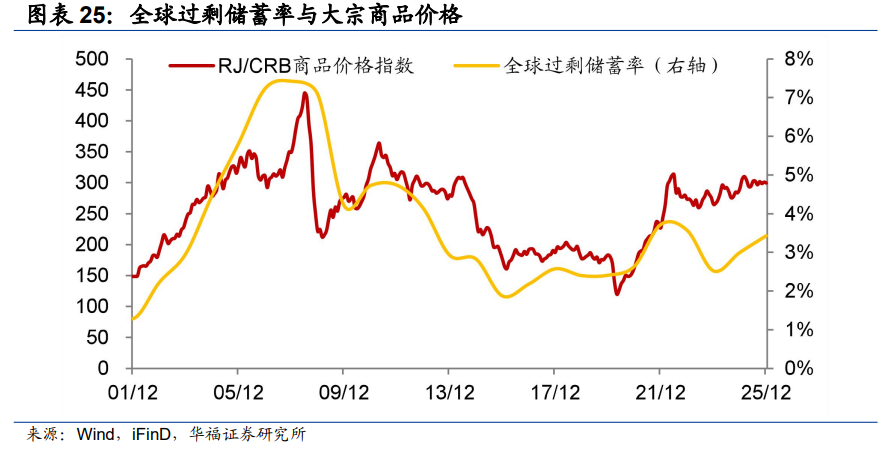

群稠密余储蓄与商品价钱显贵正联系。直不雅上也相比好交融,群稠密余储蓄累积阶段,时时期表群众商品需求回暖、生意扩容,充裕闲置流动性催生大批商品牛市。

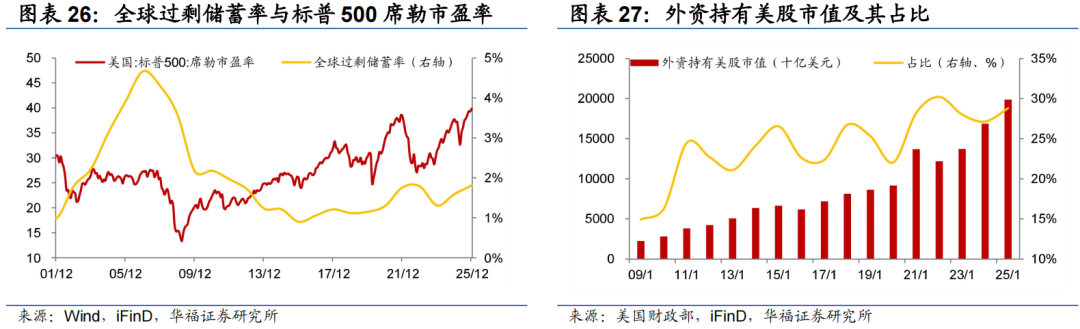

群稠密余储蓄与好意思股权利商场联系性较低。一方面是好意思股估值更多与上市公司盈利智力和产业趋势关联。另一方面,尽管群稠密余储蓄呈下跌趋势,但国外资金仍延续流入好意思股商场,其捏仓市值占比延续高潮。

申诉正文

2005年,好意思联储主席伯南克提倡了“群众储蓄多余”这一表面,用以讲授恒久低利率和好意思国频频账户赤字扩大的惬心,如今,这一表面还确立吗?

一、若何筹议群众储蓄水平?何为多余?

发展经济体和进展经济体净储蓄率相互互补。2005年,时任好意思联储主席伯南克提倡的“群众储蓄多余”表面,该表面核心逻辑为:亚洲新兴商场、产油国等经济体储蓄虚耗,但腹地投资契机匮乏,大量逾额储蓄通过大量增捏好意思债等国外钞票向群众输出多余储蓄,并推动了进展国度恒久利率的下跌。从数据上看,新兴商场+发展中经济体和进展国度净储蓄率(储蓄率-投资率)简直呈现显贵的负联系性,炫夸出两大经济体之间的跨境资金互补特征。2001-2006年,新兴商场+发展中经济体净储蓄率捏续上行,2006年攀升4%以上的历史峰值,对应群众储蓄多余的典型周期;归并阶段进展经济体净储蓄率捏续为负,里面投资缺口恒久依靠外部储蓄流入补足。2008年群众金融危急后,口头发生趋势性回转:新兴商场+发展经济体净储蓄率从高位捏续下行,并在2015-2019 年转入负值区间;进展经济体净储蓄率则自危急后缓缓开拓,两条弧线造成交叉,群众跨境储蓄供需错配大幅管理。2019年之后,周期再度切换,新兴商场和发展中经济体净储蓄率重回上行通谈,进展经济体净储蓄率再度转负,群众本钱流动口头再次呈现分化。

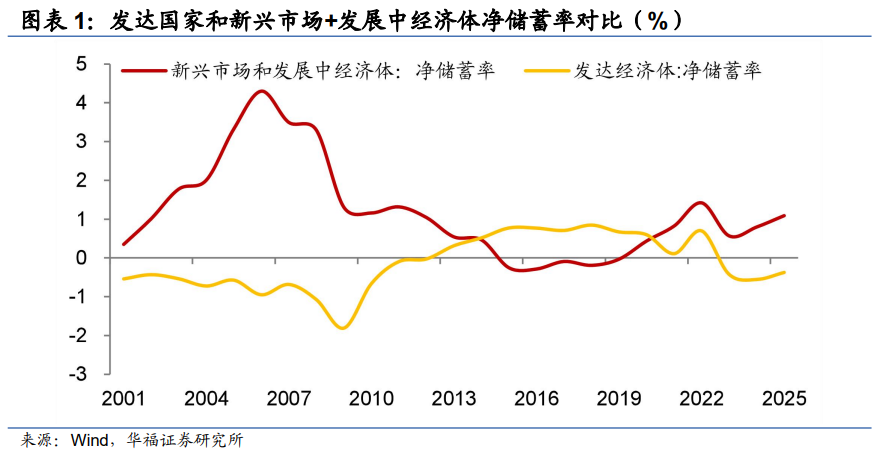

群众生意顺差主要汇集在中日德三国。分国别来看,2025年寰球五大生意顺差国隔离是中国、德国、日本、韩国和荷兰,累计总顺差为13970亿好意思元,其中中国据寰球第一位,2025年频频账户顺差达到了7200亿好意思元,比第二至第五位的顺差总和还多。前五大生意逆差国隔离为澳大利亚、加拿大、印度、英国和好意思国,其中好意思国的频频账户逆差占85%,或12550亿好意思元。全体而言,群众生意顺差基本汇集在中国、德国、日本偏激他新兴商场和发展中经济体,生意逆差大多来自于好意思国。好意思国还是现时群稠密余储蓄的核心来源国。

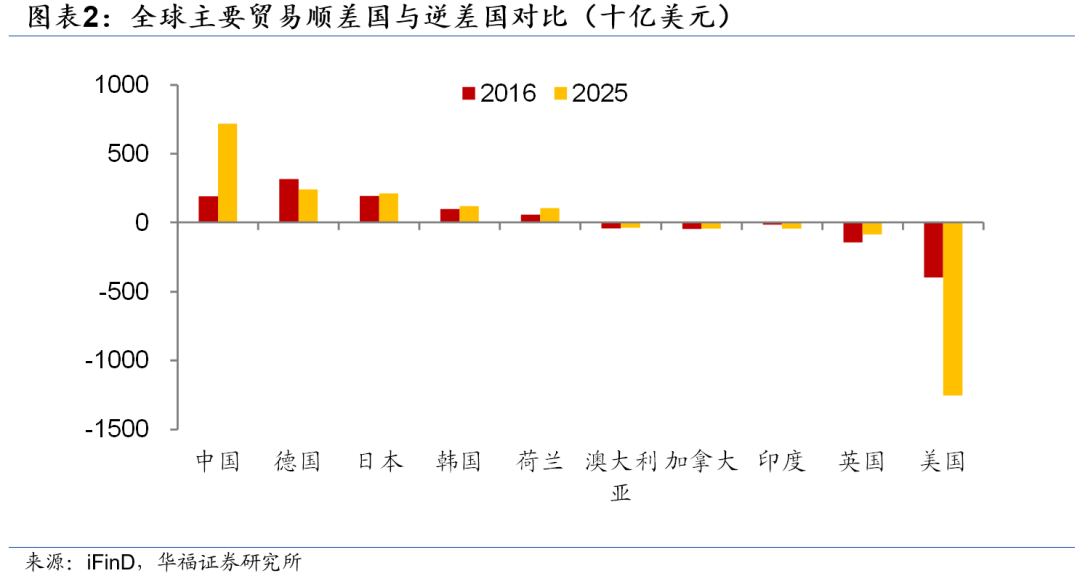

群稠密余储蓄率降至相对低位。进一格式,本文选取新兴商场和发展中经济体、德国与日本的频频账户顺差总和,以此代理筹议群稠密余储蓄水平。数据炫夸,2000-2008年间,群众储蓄多余特征突显,海量多余流动性捏续流入好意思国商场,成为推升好意思国国内流动性充裕度的紧迫来源。2008年金融危急事后,陪伴群众生意收缩,群稠密余储蓄占好意思国GDP比重捏续下行,一度跌至2%以下,群稠密余储蓄范畴显贵减少。2016年之后该见识才再行缓缓开拓,2024-2025年群众总多余储蓄占好意思国GDP比小幅升至3.4%(主要由中国孝顺)。但对比次贷危急前的峰值水平,现时群众储蓄多余范畴仍处在相对偏低区间。

2023年之后,中国孝顺群稠密余储蓄六成以上。分国度来看,2001-2008年群稠密余储蓄全体快速高潮,结构上新兴商场和发展中经济体以及日德多余储蓄均稳步扩张。2009年后新兴商场和发展中经济体多余储蓄大幅收缩,区间屡次转负,成功拉低群稠密余储蓄核心,而中德日三国储蓄范畴保捏相对踏实,一定过程上造成对冲。2020年起群稠密余储蓄重回上行周期,中国成为核心拉能源量;散伙2025年我国多余储蓄范畴攀升至7200亿好意思元,占群稠密余储蓄六成以上,而德、日多余储蓄体量则踏实防守在1000-3000亿好意思元区间,相对相比踏实。

投资率下滑驱动我国多余储蓄率大幅高潮。2021年国内房地产投资泡沫出清后,我国固定钞票投资增速大幅回落,投资端占GDP比重出现显贵下行;相较之下,国民储蓄率下行节拍偏缓、韧性更强。一快一慢的分化走势,成功推动国内净储蓄缺口捏续走阔。散伙2025年末已攀升至4.3%,但仍显贵低于金融危急之前的巅峰水平。从供需底层逻辑来看,国内制造业产能捏续外溢重复原土内需消费吸纳智力不及,国内实体多余产能无法被原土投资与消费消化,最终通过对外生意出清,革新为强劲的出口增长和捏续扩大的生意顺差,这也为畴昔东谈主民币兑好意思元捏续增值打下坚实基础。

2021年之后,群稠密余储蓄已缓缓相对缺少。咱们以主要生意顺差国的多余储蓄范畴,减去好意思国储蓄投资缺口(储蓄-投资)的差额,手脚筹议群众逾额储蓄充裕过程的核心见识。若该见识数值大于0,意味着顺差国逾额储蓄能够完全袒护好意思国的储蓄缺口,群众可贷资金供给高于资金需求,商场利率易承压下行;反之则代表群众可贷资金供给不及以匹配资金需求。从历史数据来看,2008年国际金融危急后,群众逾额储蓄相对好意思国储蓄缺口的差额捏续收窄,并在2022年由正转负,标记着群众逾额储蓄口头从供给相对充裕口头转向缺少。2024-2025年该见识有所反弹,但仍处于负值区间。

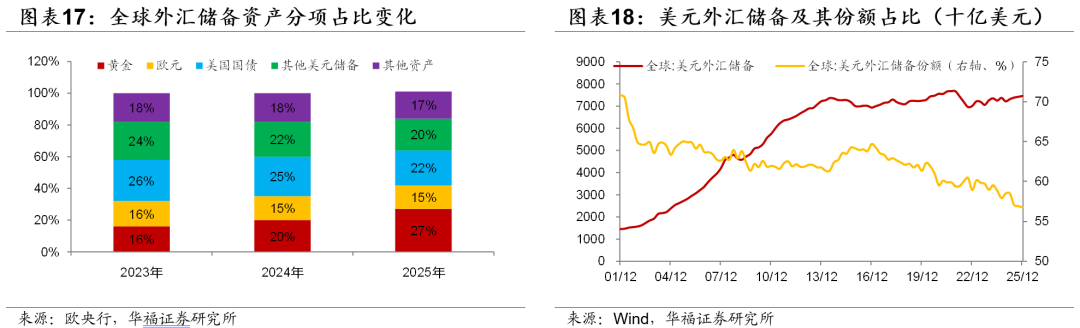

受群稠密余储蓄减少影响,近十年来群众外汇储备基本莫得增量。新兴商场和发展中经济体(尤其是亚洲)为扎眼金融危急而系统性积聚外汇储备,是群众储蓄多余的紧迫来源。自2000年泉源,群众好意思元外汇储备迎来一轮高速增长,同比增速长年站稳20%上方。2008年金融危急成为紧迫分水岭,群稠密余储蓄扩张放缓,外汇储备增长能源显著走弱;2013年后同比增速大幅回落至个位数,技巧屡次出现大幅负增。2022年群稠密余储蓄迎来底部回暖,群众外汇储备再度稳步累积,至2025年底范畴接近13.1万亿好意思元。全体上看,近十年来群众外汇储备基本莫得增量。

国外机构捏有好意思债占相比岑岭期显著回落。2014年之前,国外央行好意思债捏有比例防守续上行,最高捏仓占比一度达到40%。彼时群众生意顺差经济体捏续累积多量多余储蓄,海量好意思元资金捏续涌入好意思债商场,压低好意思债实质利率、管理利率上行弹性。但2014年后,陪伴新兴商场和发展中经济体多余储蓄范畴降至低位,以及好意思债总和捏续扩张,国外投资者好意思债捏仓占比同步进入快速下行通谈。散伙2026年二季度,国外投资者捏有好意思债占比已自历史峰值回落至27%的低位,较巅峰期已回落超12个百分点。联系于好意思债供给爆发式增长,群稠密余储蓄供给已呈现显著不及风光。

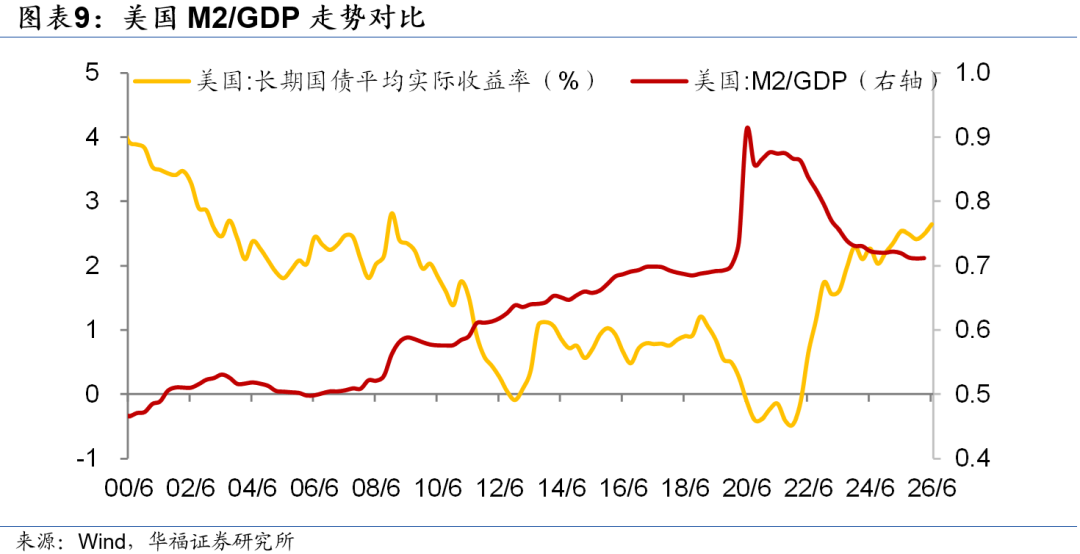

好意思国M2/GDP比值高位回落,炫夸国内流动性转紧。M2/GDP是筹议经济体宏不雅流动性充裕过程的核心不雅测见识,若广义货币存量增速恒久捏续高于实体经济产出增速,商场将捏续千里淀多余闲置流动性,进而抬升权利钞票估值、压低债券商场收益率;反之,流动性供给不及则会对千般钞票价钱造成压制。2021年于今,好意思国M2/GDP比值出现显著下行,意味着联系于本国实体经济的增长体量,好意思国货币供给已步入相对收紧区间。这一关节见识的趋势性回落,也佐证了现时群稠密余储蓄范畴捏续收缩,已难以造成灵验缓冲来进攻好意思债收益率上行。

二、哪些成分改变群众储蓄现象?

群众生意失衡过程下跌是金融危急后群稠密余储蓄降至低位的主要原因。群众频频账户失衡度,忖度公式为群众各经济体频频账户余额王人备值之和与群众GDP之比。该见识上行,平素代表群众储蓄与投资在国别层面分拨严重分化,海量资金需通过跨境渠谈,由储蓄盈余国度流向存在资金缺口的赤字经济体;若见识捏续下行,则反应传统储蓄输出洋生意顺差收窄、进展经济体的对外赤字同步平庸,群众性大范畴储蓄跨境流动趋于降温,群众储蓄供需错配的口头得回开拓。2006年后,该项见识自4.4%的高点捏续回落至2019年的2.1%;2020年后虽小幅角落抬升,但全体仍处在历史偏低区间。

特朗普推动的生意再均衡,或进一步压缩生意顺差国的多余储蓄积聚智力。特朗普政府以重塑群众生意口头、推动原土制造业回流为核心施政方向,依托加征关税的核心战术器用,抬升入口商品成本、输入性推高国内通胀,同期压制群众生意全体范畴,成功放松顺差经济体通过出口生意囤积好意思元储蓄的核心渠谈。受关税壁垒重复内需走弱的双重影响,2025年一季度后好意思国生意逆差快速收窄,当年四季度频频账户逆差录得2210亿好意思元,创下2022年三季度以来的最低水平。团结伯南克群众储蓄多余表面,已往二十年群众逾额储蓄的核心根源,是恒久群众生意失衡下高顺差经济体捏续积聚并增捏好意思元金融钞票。瞻望畴昔,若好意思国捏续鞭策生意再均衡、压缩频频账户赤字,群众全体生意顺差范畴将捏续随之收缩,储蓄型经济体依托外贸顺差积聚逾额储蓄的旅途将大幅受限。在此配景下,这类经济体或将通过扩张国内财政支拨、提振里面需求的方式消化多余储蓄,最终重构群众储蓄的的供需结构与流动结构与跨境流动体系。

东谈主口老龄化在缓缓花费群稠密余储蓄。熊田等(2022)在《OECD countries’ twin long-run challenge: The impact of aging dynamics and increasing natural disasters on savings ratios》一文中,选取1980—2020年经合组织(OECD)国度面板数据开展东谈主口奉养比与储蓄率之间关系的实证商榷。基准回首效果炫夸,在限度其余影响变量保捏不变的前提下,老年奉养比每高潮1个百分点,样本国度国民储蓄率将显贵下跌0.36个百分点。据此测算,2030年东谈主口老龄化将累计连累群众储蓄率下跌0.85个百分点。从推行趋势来看,群众储蓄率已于2021年涉及峰值,尔后辘集四年捏续下行,2025年群众储蓄率回落至26.11%,东谈主口老龄化对群众储蓄的花费已缓缓知道。

主要经济体政府债务延迟,大量刊行政府债券经受了商场上的私东谈主储蓄。团结国民储蓄恒等式“国民储蓄=私东谈主储蓄-政府赤字”可知,财政赤字扩张会分流国内私东谈主储蓄。2014年后以中国为核心驱动的新兴商场政府杠杆率捏续抬升,弧线由40%低位一起攀升至80%隔邻,大幅花费私东谈主部门积聚的逾额储蓄。

AI产业飞扬拉升群众投资需求,或进一步花费群稠密余储蓄。2024年以来,好意思国AI范围投资迎来大幅扩张,联系干涉占实质GDP比重自岁首1.3%攀升至2026年一季度的2.06%,累计抬升近0.8个百分点,带动投资需求占好意思国GDP比重延续提高。与此同期,数据炫夸好意思国设备投资与住户消费的增速差值,对口头好意思债收益率具备较强前瞻教学效用。现时好意思国K型经济分化态势捏续长远,投资端与消费端增速裂口延续扩大,商场恒久资金供需缺口捏续收紧,将造成捏续性推力,支捏好意思债利率高位运行。

地缘与去好意思元化重塑跨境本钱钞票竖立口头,导致生意顺差国多余储蓄并未捏续流入好意思债商场。2012年以后好意思元储备钞票恒久防守在7万亿-8万亿之间颤动。但好意思元钞票份额占比却呈延续下跌的趋势,2017年以来下滑态势尤为超过,群众好意思元储备占比自65%一起回落至55%-60%区间。这一结构变化反应,列国央行捏续减配好意思元钞票,增配欧元、黄金及新兴商场货币钞票。欧洲央行2026年6月申诉数据炫夸,散伙2025年末,黄金在群众主权官方储备中占比升至27%,成为群众第一大单一储备钞票,而好意思债占比则进一步降至22%。多元化储备、镌汰好意思元依赖的竖立趋势已呈现恒久特征。

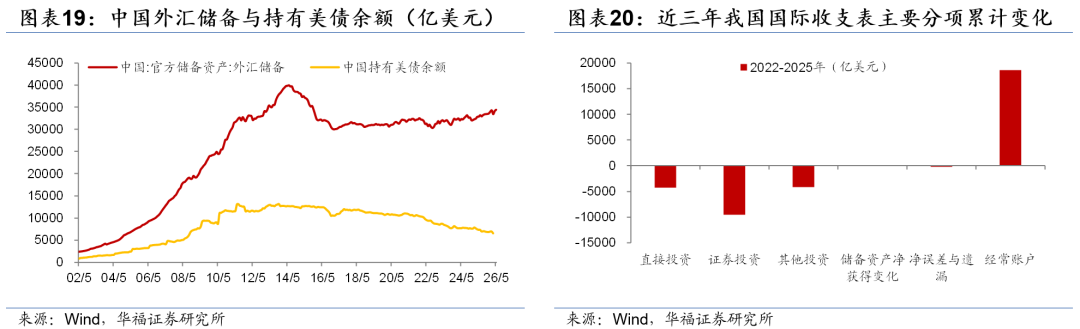

国外资金竖立多元化是势必收受。前边的分析中提到,近两年中国提供的多余储蓄超一半。但2022年-2025年,依托出口捏续高增,我国频频账户顺差累计达1.86万亿好意思元。其中约0.95万亿好意思元以证券投资渠谈流向境外;4200亿好意思元通过对外成功投资对外输出,投向汇集于“一带一起”沿线国度;剩余资金则以其他投资历式留存境内金融机构,除外币进款为主要捏有形态。同期我国官方外汇储备范畴全体保捏清静,未出现大幅波动;好意思债捏仓反而呈捏续下行态势。

全体上看,受群众老龄化加重、政府财政支拨大幅扩张压缩私东谈主储蓄,以及好意思国推动群众生意再均衡、主动压缩生意赤字,以及生意顺差国钞票竖立愈增加元化等成分影响,畴昔群稠密余储蓄或进一步缺少。

三、群稠密余储蓄与好意思元:钞票价钱如何锚定?

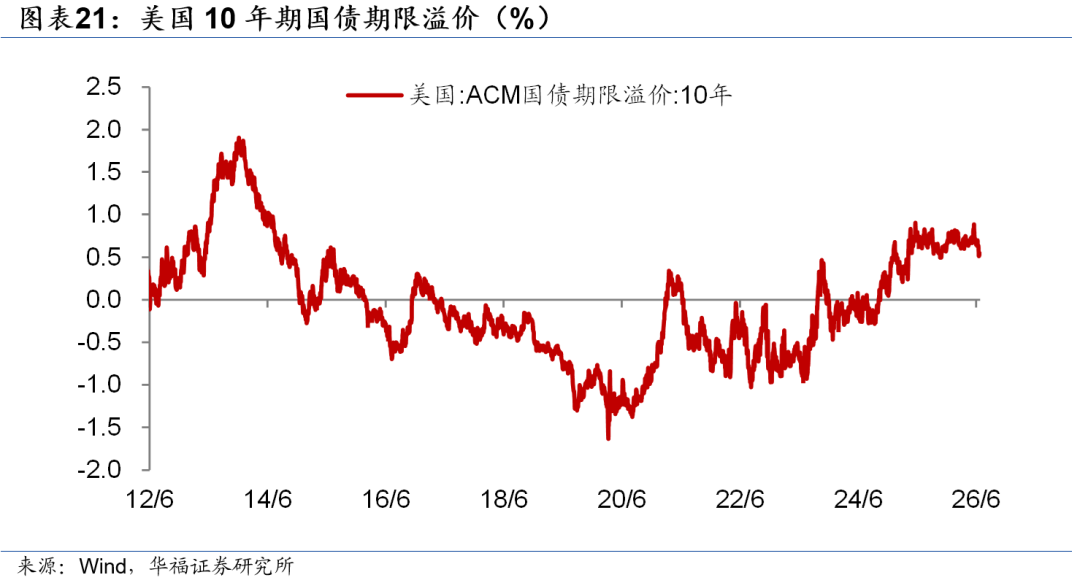

群稠密余储蓄进入相对缺少阶段,较少的资金追赶更多的钞票,其成功效果是无风险收益率核心的高潮。2022年之后,好意思债期限溢价从-1%的低位开动缓缓走高。

进展国度储蓄相对不及,中国储蓄相对多余,是两个经济体利率走势分化的主要原因。阐明经典可贷资金表面:若一国恒久储蓄范畴低于投资需求,国内可贷资金供给收紧,利率核心易上行;反之若储蓄相对充裕、投资需求走弱,利率则具备下行能源。2020年新冠疫情冲击后,进展经济体大幅扩表推升政府债务,储蓄缺口捏续走阔;重复生意顺差国多余储蓄竖立多元化,流向进展经济体国债商场的跨境资金显著收缩,共同驱动群众进展商场国债利率同步上行。反不雅国内,2021年房地产泡沫出清后,国内固定钞票投资增速显贵回落,投资占GDP比重捏续下行;而国民储蓄率下行节拍更粗略、韧性饱和,由此推高国内净储蓄水平,可贷资金供给大幅扩容,成为近两年国内国债利率捏续走低的核心驱动。中恒久来看,中外利率分化的口头或将进一步延续。

群稠密余储蓄差额与好意思元汇率存在显贵负联系关系,核心逻辑或源于群众好意思元流动性供需订价。当群众储蓄增量扩张时,国外好意思元多余,外围捏有好意思债、好意思元钞票需求抬升,好意思元流动性供给充裕压制好意思元汇率,好意思元指数下行;反之群稠密余储蓄减少时,群众好意思元存量趋紧,跨境好意思元融资成本上行,驱动好意思元走强。如2000至2008年群众储蓄捏续多余,技巧好意思元指数118的高位一起贬值至80以下;2009年后,群众储蓄范畴缓缓回落,对应好意思元支拨迎来了长达10年的升至周期;2025年群众储蓄低位有所反弹,但仍处于负值区间,对应好意思元指数也有所走弱,跌至100隔邻。从这个视角分析看,若畴昔群众储蓄缺少进一步加重,好意思元指数有望再行走强。

群稠密余储蓄与商品价钱显贵正联系。直不雅上也相比好交融,群稠密余储蓄累积阶段,时时期表群众商品需求回暖、生意扩容,充裕闲置流动性催生大批商品牛市。数据炫夸,商品指数与群稠密余储蓄率走势高度共振。多余储蓄率冲高/回落/触底回升的竣工周期,均与商品指数牛熊改变逐一双应。

群稠密余储蓄与好意思股权利商场联系性较低。群稠密余储蓄与好意思股估值险些无联系性,2000—2006年群稠密余储蓄范畴捏续大幅扩张,同期标普500席勒市盈率仅在 25倍区间窄幅颤动;2012 年后群稠密余储蓄回落至低位,标普500估值却开启系统性上行,席勒市盈率自20倍捏续攀升至35倍以上。这主要与好意思股估值更多与上市公司盈利智力和产业趋势关联。此外,2010年之后,尽管群稠密余储蓄呈下跌趋势,但国外资金仍延续流入好意思股商场,其捏仓市值占比缓缓升至29%以上。

风险教唆:

好意思联储战术超预期紧缩;群众生意摩擦加重;历史训诫失效。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

天元证券:正规股票配资服务,真实交易资金安全有保障提示:本文来自互联网,不代表本网站观点。